�m���k�n

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@�ߘa7�N���Ȍ�̏����ł���A�u����e�����ʍT���v�i�T���z�̍ō��z63���~�j���n�݂���܂������A���̓���e�����ʍT���́A����}�{�e���ɑ���}�{�T���i63���~�j�Ƃ̕��p���\�Ȃ̂ł��傤���B�����Ă��������B

�m�n

�@����e�����ʍT���Ɠ���}�{�e���ɑ���}�{�T���́A���p�ł��܂���B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

�@�ߘa7�N���̏����łɂ�����u�}�{�e���v�Ƃ́A���Z�ҁi�[�ŎҖ{�l�j�̐e���i�z��҂������܂��j���ŁA���̋��Z�ҁi�[�ŎҖ{�l�j�Ɛ��v����ɂ���l�i��1�j�̂����A���v�������z��58���~�ȉ��ł���l�i��2�j�������܂��B

�@���́u�}�{�e���v�̂����A�ߘa7�N12��31�����_�ŔN��16�Έȏ�ł���ȂLj��̐l�̂��Ƃ��u�T���Ώە}�{�e���v�Ƃ����܂��B

�@����ɁA�u�T���Ώە}�{�e���v�̂����A�ߘa7�N12��31�����_�ŔN��19�Έȏ�23�Ζ����̐l���u����}�{�e���v�Ƃ����܂��B

�@�ߘa7�N�������łɂ�����}�{�T���̋��z�́A�u�T���Ώە}�{�e���v1�l�ɂ�38���~�A�u����}�{�e���v1�l�ɂ�63���~�A�Ȃǂƒ�߂��Ă��܂��B

��1 �F���Ɛ�]�҂ɊY������l�ŋ��^�̎x������l���������܂��B

��2 �ߘa7�N���̏��������^�����݂̂ł���l�̏ꍇ�A�N�Ԃ̋��^������123���~�ȉ��ł���A���v�������z��58���~�ȉ��ƂȂ�܂��B

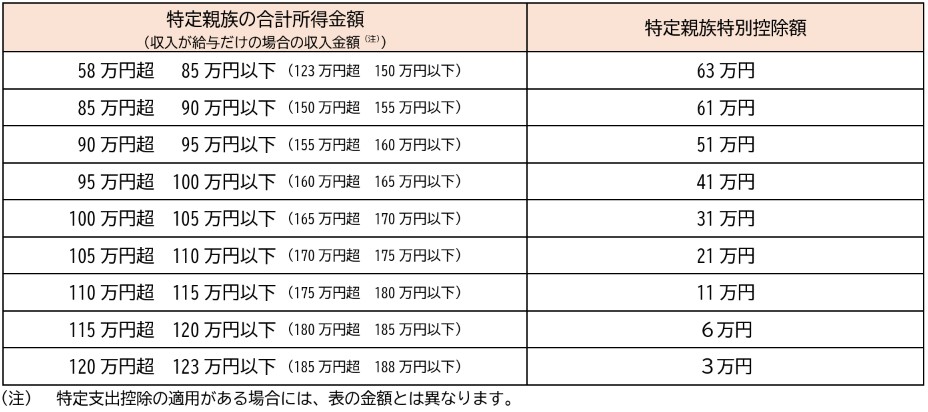

�@����e�����ʍT���Ƃ́A���Z�ҁi�[�ŎҖ{�l�j���A���v����ɂ���12��31�����_�̔N��19�Έȏ�23�Ζ����̐e���i�z��҂������܂��j���i��1�j�ŁA���v�������z��58���~��123���~�ȉ��ł���l�i����e���j��L����ꍇ�ɂ́A���̋��Z�ҁi�[�ŎҖ{�l�j�̂��̔N���̑��������z������A���̓���e��1�l�ɂ����̓���e���̍��v�������z�ɉ����Ĉ��̋��z�i��3�j���T������Ƃ������x�ł��B

�@���̓���e�����ʍT���́A�ߘa7�N���Ȍ�̏����Łi�l�Z���łɂ��Ă͗ߘa8�N�x���Ȍ�j�ɂ��ēK�p����܂��B

��3 �����łɂ�����A����e�����ʍT���z�͎��̕\�̂Ƃ���ł��B

�i���j�ߘa7�N���̏��������^�����݂̂ł���l�̏ꍇ�A�N�Ԃ̋��^������123���~��188���~�ȉ��ł���A���v�������z��58���~��123���~�ȉ��ƂȂ�A����e�����ʍT���̓K�p�����܂��B

�@����}�{�e���Ɠ���e���͖��̂����ʂ��Ă���A���̗v���̂����A���Z�ҁi�[�ŎҖ{�l�j�Ɛ��v����ɂ��Ă��邱�ƁA�K�p�Ώێ҂̔N�12��31�����_��19�Έȏ�23�Ζ����ł��邱�Ɠ��͓����ł��B

�@�������A���v�������z�̗v���ɂ��ẮA�@����}�{�e���̏ꍇ��58���~�ȉ��A�A����e���̏ꍇ��58���~��123���~�ȉ��ƂȂ��Ă���_���قȂ�܂��B

�@���������āA����}�{�e���̕}�{�T���i63���~�j�Ɠ���e�����ʍT���i�ō�63���~�j�ɂ��ẮA���p�ł��Ȃ����ƂƂȂ�܂��B

�m�Q�l�n

�������@2�A84�A84��2�A�ߘa7�N�������@����1�A6�A9�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

- �����l���������������ꍇ�ɂ����鑊���ł̊�b�T���z2025/11/18

- ���O���Ǝ҂��s������Ҍ����d�C�ʐM���p�̒Ɂu���z����v��K�p�ł��邩2025/11/11

- �ߘa8�N���̕}�{�T�����\��������V�o�ꂷ��u����T���Ώېe���v�Ƃ�2025/11/04

- �����ł̔�ېŊz���Ďx�������ʋΎ蓖�̏���Ŗ@��̎戵��2025/10/28

- �����܂�̑�w���Ɠ���e�����ʍT��2025/10/21

- �X�L�}�o�C�g�̌����[�ɋL�ڂ��ꂽ�u�����K�p�v�̈Ӗ�2025/10/14

- �ߘa7�N10��1������V�݂����u����P���x�ɋ��t���v�Ə�����2025/10/07

- �ߘa7�N���N�������̑ΏۂƂȂ�l�Ȃ�Ȃ��l2025/09/30

- �ߘa7�N�x�Ő������ɂ�鏊���Ŗ@��̔z��ғ��ʍT���̉e��2025/09/23

- ���E�������ւ̕��i��p�ɂ�����@�l�Ŗ@��̎戵��2025/09/16

- �ߘa7�N�x�Ő�������̏����ł���ьl�Z���ł̔�ېŃ��C��2025/09/09

- �ߘa7�N���Ȍ�̏����Ŗ@��̕}�{�e���̏����v���̌��������e2025/09/02

- �ߘa7�N���Ȍ�̏����Ŗ@��̓��ꐶ�v�z��҂̏����v���̌��������e2025/08/26

- �ƐŎ��Ǝ҂���ېŎd������s�����ꍇ�̌o�ߑ[�u�i80���Ŋz�T���j�̓K�p����2025/08/19

- �C���{�C�X�̕ۑ����s�v�ƂȂ�u���z����v�̓K�p�Ώۊ���2025/08/12

�@�������ē�

�@�������ē�